近年来我国城市清扫保洁面积年均复合增长率近10%,2016年市容环境卫生投资398亿,且一直呈上升趋势,城镇化进程的不断推进催生对环卫的巨大需求,业内预计,到2020年,会有2000亿元的环卫市场化空间。在密集政策的持续催化下,其大幕开启。

一、国外环卫领域的市场化发展

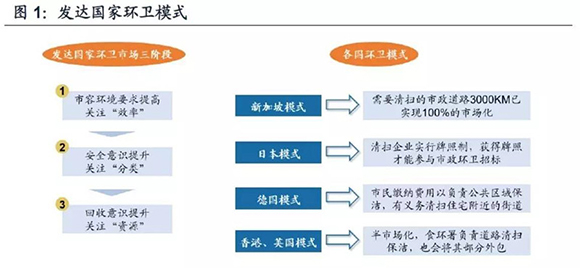

发达国家在经历了工业的快速扩张后,对城市卫生要求逐渐提高。随着人民垃圾安全与回收意识提升,发达国家的政府职能也在悄悄中转变,对市容环境的管理由政府包办到向企业放权,逐步实现环卫清洁、垃圾处理、环境绿化三大类企业的市场化经营。

各国根据国内具体情况实行不同方式的市场化制度。在新加坡,非公共领域的垃圾收运处置自新加坡建国起就已采用市场化方式进行运作,工商业企业如办公楼、大型商场等的垃圾运输由业主自行决定雇用哪家收运公司;公共领域(居民住宅和小型商业中心等)的垃圾收运服务于1996年开始由政府进行公开招标。目前需要清扫的3000多km市政道路已实现100%的市场化,企业充分承担城市道路的清扫保洁工作。在日本,清扫企业实行牌照制度,获得相应资质牌照的企业才能参与政府主导的市政环卫合同招标。在德国,市民缴纳数额不等的费用以负责公共区域卫生保洁,居民有义务清扫各自住宅附近的街道。香港、英国则采用半市场化模式,道路保洁、垃圾收集清运由食物环境卫生署管理,为提高服务的效率,食环署也采用将服务部分外包给私人承包商的方式,外包的服务主要包括街道保洁、垃圾收集、街市小贩市场保洁、市政大厦保洁等。

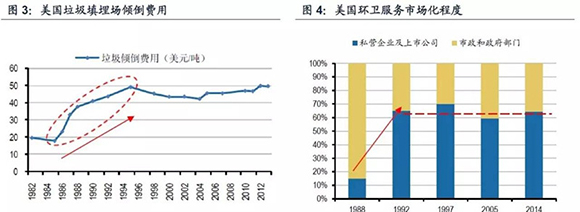

作为世界头号垃圾生产大国,美国最初的垃圾主要处理方式是填埋,1990年垃圾填埋比例高达69%。早在1965年美国联邦政府就制定了《固体废弃物处理法》,后来逐步完善法律体系。91年美国环保署EPA颁布了一系列固废处理标准,固废终端处理建造和运营要求大幅提升。社会资本运营的填埋场数量占比从1984年的17%提升至2004年的83%。

从成本的角度来说,受到标准提高改造的影响,美国垃圾填埋场倾倒费用在80-90年代翻倍上涨,政府市容管理成本大幅上升。为了控制财政支出,政府开始将垃圾运收等环卫业务向社会进行公开招标,环卫服务市场化从15%上升到65%只用了五年左右时间,并在随后的20年里稳定在65%左右。

二、中国环卫市场化进程加速

美国在推行市场化的过程中,除了环境标准的变化,更多是成本提高倒逼市场化。中国也存在相似的情况,政府的法律法规在行业走向市场化的过程中更多是起到引领作用,其背后的推动因素我们认为有两点:

1.从供给的角度来说,行业众多企业已经到了相应的发展阶段。环卫服务与其他环节呈现割裂状态,垃圾后端处置环节已经实现市场化,企业很多集中在这一市场。同时,环卫装备市场的竞争也较为充分。这些领域的龙头企业为了扩大产业链,进一步增强盈利能力,随时准备切入环卫服务市场;而一些以服务行业起家的公司,在浪淘沙的过程中脱颖而出,也急需扩大市场。整个行业已经步入了快速成长阶段。我们梳理了5家代表性公司的环卫服务板块收入,2013年至今营业收入已经增长20倍,在手订单数目大幅增长。现今流行的环卫一体化项目签订年限大幅增加,企业的未来现金流得到保障,盈利持续性可期。

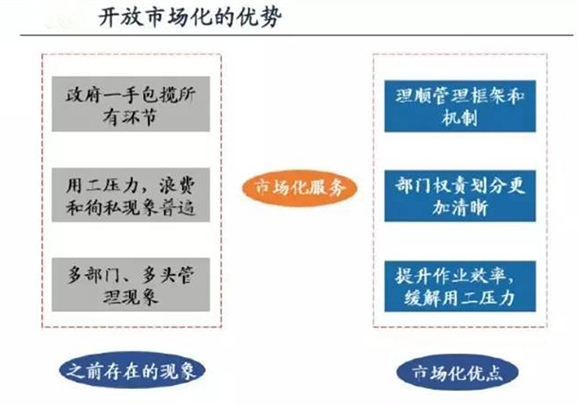

2.从需求的角度来说,多个痛点并存,急需服务外包。首先,市场化运作可以使政府部门权责划分更加清晰。政府环卫部门一手包揽市容环境的所有环节,既当“裁判员”,又当“运动员”。这种现象使得市场缺乏竞争力,环卫管理水平、作业水平都很低,承受了公民对环境评价的压力;其次,引入市场化企业和运营模式能有效提升作业效率,降低“跑冒滴漏”等浪费和徇私现象,尤其是在机械化率提升后可以缓解之前环卫用工压力;最后,有助于职能部门理顺管理框架和机制。部分城市的环境卫生管理工作由环卫部门、街道办事处、物业公司共同开展,存在多部门、多头管理现象。而环卫的市场化,有利于划分各部门的行政范围,规范管理制度。

三、国内环卫市场需求巨大

近年来,随着我国城镇化进程不断推进,基础设施建设逐步完善,全国一级公路里程7万公里。城市对于清扫保洁的需求也在不断扩大,城市清扫保洁面积由2002年的21.4亿平方米增加至2015年73亿平方米,年均复合增长率近10%。同时,我国生活垃圾清运量也持续高企。基于越来越大的清扫保洁需求,政府对于城市及县城市容环境卫生的投资也快速增长。由2001年的50.60亿元增加到2015年的398.00亿元,复合增长率15.87%。该项快速增长的背后主要源于市政公用设施的投资加速,而环卫投资一直占市政公用设施投资的3%左右。

对比美国,中国的环卫项目经营模式也在悄然发生着改变,由过去的单个项目承包为主,向环卫一体化、PPP合营转变。相比单项目承包,后两种经营模式的服务规模更大,因此准入门槛高,对企业的资本要求很高。行业内公司纷纷谋求上市也体现出行业对于资金的诉求,资本优势已经成为公司未来拿单能力、业务扩张的关键因素。

同时,未来行业项目将呈现以下趋势:(1)合同年限大大延长。PPP特许经营模式合同期限为15-30年,而且实施地点特殊、项目内容一体化,而一般常规的城市环卫项目为1-3年。(2)合同金额大大提高。以海口PPP项目为例,其四个区的共同特点是环卫设备投入大量增加,模式由人工作业向机械清扫转化,这是人口红利消失所带来的结果。(3)企业服务意愿增强。生产环卫设备的公司与政府进行PPP项目合作,有利于其设备的输出,实现以服务促销售。(4)环卫一体化理念将进一步得到深化。在作业层面上,过去的作业方式在多个环节上会发生二次污染。因此,从清扫、保洁、运输、中转,到最终处理,全过程若能实现密闭运输、一体化运营,则会降低重复污染现象。在垃圾分类层面上,从源头开始分类,到终端末端的时候要分类处理,资源化利用,从而实现绿色循环。